En un balance de los últimos 17 años, el sistema tributario de Perú ha mostrado ser regresivo. Es decir, el Estado ha sostenido sus mayores ingresos a costa de los que menos renta poseen. Esta situación se ha visto recrudecida una vez iniciada la crisis financiera, lo que significa que el sistema tributario es cada vez menos equitativo.

En un balance de los últimos 17 años, el sistema tributario de Perú ha mostrado ser regresivo. Es decir, el Estado ha sostenido sus mayores ingresos a costa de los que menos renta poseen. Esta situación se ha visto recrudecida una vez iniciada la crisis financiera, lo que significa que el sistema tributario es cada vez menos equitativo.

Por Víctor Manuel Gamonal publicado en Cooper Acción

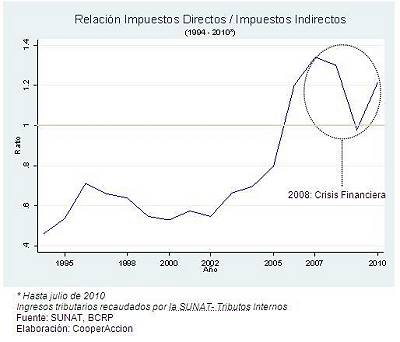

15/09/2010. Al construir una aproximación de la incidencia de los tributos internos del Perú (ratio de Impuestos Directos/Impuestos Indirectos[1]) para el periodo 1994 – 2010, podemos distinguir dos periodos, tal como se observa en el siguiente gráfico:

Para el periodo del año 1994 al 2007 (hasta el punto más alto), el ratio muestra una tendencia creciente e incluso mayor a 1, lo que significaría pasar de una larga etapa de alta regresividad[2] a una etapa de progresividad (o menor regresividad). Ello se explica por el gran incremento en la recaudación de impuestos directos, especialmente el impuesto a la renta, que es explicado en gran medida por el mayor aporte de la actividad minera producto de las mayores ganancias del boom minero (aproximadamente desde mediados de 2002).

Sin embargo, para el periodo 2008 hasta la actualidad, una vez iniciada la crisis financiera, el ratio ha mostrado una tendencia decreciente, lo que significa una disminución del peso de los impuestos directos (o un retorno de la regresividad). Situación que se explica por la disminución de la recaudación del impuesto a la renta, debido en gran parte al menor aporte de la actividad minera y un incremento en la recaudación de impuestos indirectos[3].

Sin embargo, para el periodo 2008 hasta la actualidad, una vez iniciada la crisis financiera, el ratio ha mostrado una tendencia decreciente, lo que significa una disminución del peso de los impuestos directos (o un retorno de la regresividad). Situación que se explica por la disminución de la recaudación del impuesto a la renta, debido en gran parte al menor aporte de la actividad minera y un incremento en la recaudación de impuestos indirectos[3].

Es decir, en la etapa de crisis financiera el sistema tributario ha demostrado ser regresivo: los que menos renta poseen pagan más y los que poseen mayor renta pagan menos. Un ejemplo de ello es la actividad minera, donde en periodos de alza de precios paga más y en periodos de menores precios pagan menos, lo que evidentemente contribuye un escenario de mayor inequidad.

[1] Una manera de observar la influencia económica de los impuestos es construyendo un ratio que muestre la participación de los impuestos directos e indirectos respecto a la recaudación total. Así, si el ratio resulta mayor a 1, el sistema tributario mostraría ser progresivo, si por el contrario el ratio fuese menor a 1, el sistema tributario mostraría ser regresivo.

[2] Un sistema tributario es regresivo cuando termina gravando más a quienes menos renta poseen, los impuestos indirectos resultan regresivos por cuanto afectan de manera pareja a todas las personas independientemente de sus niveles de renta.

[3] Los impuestos indirectos son los que se gravan a la producción, al consumo y a las ventas, tales como el Impuesto General a las Ventas (IGV) y el Impuesto Selectivo al Consumo (ISC), entre los más importantes. Asimismo, para observar el incremento en la recaudación de los impuestos indirectos ver al respecto: Notas de Prensa – SUNAT- 2008 – 2010, y en: http://www.sunat.gob.pe/noticieroSunat/prensa/index.html

{kind=link}